MEMBELI rumah merupakan salah satu keputusan finansial terbesar dalam hidup.

Tidak sedikit calon pembeli yang lebih fokus pada harga properti atau besarnya uang muka, padahal faktor terpenting justru terletak pada kemampuan membayar cicilan dalam jangka panjang.

Sebelum mengajukan Kredit Pemilikan Rumah (KPR), Anda perlu memahami kondisi keuangan secara menyeluruh agar cicilan tidak menjadi beban yang mengganggu stabilitas finansial keluarga.

Melalui Panduan Keuangan yang tepat, calon pembeli rumah dapat memperkirakan kemampuan membayar cicilan secara realistis dan menghindari risiko gagal bayar di masa mendatang.

Langkah ini penting karena KPR umumnya memiliki tenor panjang, mulai dari 10 hingga 30 tahun, sehingga membutuhkan perencanaan yang matang sejak awal.

Mengapa Perencanaan KPR Tidak Boleh Asal Hitung?

Mengajukan KPR tanpa perhitungan yang jelas dapat menimbulkan berbagai masalah keuangan.

Banyak orang tergoda membeli rumah dengan harga yang lebih tinggi dari kemampuan finansial karena merasa masih mampu membayar cicilan pada saat ini.

Padahal kondisi ekonomi dan kebutuhan keluarga dapat berubah sewaktu-waktu.

Baca Juga:

DuPont Siap Perkenalkan Inovasi Terbaru Tyvek® di Safe@Work 2026 Thailand

Lockton tetapkan Stéphane Lespérance sebagai CEO Divisi Kanada

Techman Robot Bidik Pasar Manufaktur Cerdas Asia Tenggara di Pameran Otomatisasi Thailand

Ketika cicilan rumah terlalu besar, sebagian besar pendapatan bulanan akan habis untuk membayar kewajiban tersebut. Akibatnya, ruang keuangan untuk kebutuhan lain menjadi semakin sempit.

Pengeluaran pendidikan anak, biaya kesehatan, hingga kebutuhan darurat bisa terganggu karena porsi cicilan yang terlalu dominan.

Di sisi lain, kondisi keuangan keluarga juga berpotensi menjadi tidak sehat. Tekanan finansial yang berlangsung dalam jangka panjang sering kali memicu stres dan membuat tujuan keuangan lain sulit tercapai.

Misalnya, menabung untuk dana pensiun atau mempersiapkan dana pendidikan anak menjadi lebih sulit dilakukan.

Karena alasan tersebut, penting untuk menjaga rasio utang pada tingkat yang sehat.

Para perencana keuangan umumnya menyarankan agar total cicilan tidak melebihi batas tertentu dari pendapatan bulanan agar kondisi finansial tetap aman dan fleksibel.

Faktor yang Menentukan Kemampuan Membayar KPR

Sebelum menentukan nilai rumah yang ingin dibeli, Anda perlu memahami beberapa faktor utama yang mempengaruhi kemampuan membayar KPR.

Pertama adalah penghasilan bulanan. Komponen ini mencakup gaji pokok, tunjangan tetap, bonus yang sifatnya rutin, hingga sumber pendapatan lain yang konsisten.

Semakin besar pendapatan yang stabil, semakin besar pula kemampuan membayar cicilan.

Berikutnya adalah pengeluaran rutin. Biaya makan, transportasi, listrik, internet, pendidikan, asuransi, hingga kebutuhan rumah tangga harus dihitung secara rinci.

Baca Juga:

Hisense RGB MiniLED Dukung VAR FIFA World Cup 2026™ di International Broadcast Centre

Xinhua Silk Road: Pekan Budaya Digelar di Tiongkok Bagian Tenggara, Perkuat Hubungan Lintas-Selat

Langkah ini membantu Anda mengetahui berapa sisa dana yang benar-benar tersedia setiap bulan.

Tak kalah penting adalah keberadaan dana darurat. Banyak orang mengabaikan aspek ini ketika mengajukan KPR.

Padahal dana darurat berfungsi sebagai pelindung apabila terjadi kondisi tak terduga seperti kehilangan pekerjaan, sakit, atau kebutuhan mendesak lainnya.

Faktor berikutnya adalah cicilan lain yang masih berjalan. Kredit kendaraan, kartu kredit, pinjaman pribadi, maupun cicilan elektronik perlu dimasukkan dalam perhitungan.

Bank juga akan mempertimbangkan total kewajiban tersebut saat menilai kelayakan pengajuan KPR.

Rumus Sederhana Menghitung Batas Aman Cicilan Rumah

Secara umum, batas aman cicilan rumah berada pada kisaran 30% hingga 35% dari total pendapatan bulanan. Angka ini sering digunakan oleh perencana keuangan maupun lembaga perbankan sebagai acuan dasar.

Sebagai contoh, jika penghasilan bulanan Anda sebesar Rp10 juta, maka perhitungan batas aman cicilan dapat dilakukan sebagai berikut:

- 30% x Rp10.000.000 = Rp3.000.000

- 35% x Rp10.000.000 = Rp3.500.000

Artinya, cicilan rumah ideal berada pada kisaran Rp3 juta hingga Rp3,5 juta per bulan.

Dengan nominal tersebut, Anda masih memiliki ruang untuk memenuhi kebutuhan hidup, menabung, dan mempersiapkan dana darurat.

Apabila masih memiliki cicilan lain, maka total seluruh kewajiban utang sebaiknya tetap berada dalam batas yang sehat. Karena itu, jangan hanya melihat kemampuan membayar cicilan rumah semata, tetapi juga keseluruhan kondisi keuangan.

Kesalahan yang Sering Dilakukan Saat Mengambil KPR

Salah satu kesalahan yang paling sering terjadi adalah mengabaikan biaya tambahan di luar cicilan bulanan.

Banyak calon pembeli hanya fokus pada angsuran, padahal terdapat biaya lain seperti pajak, asuransi, biaya notaris, administrasi bank, hingga biaya renovasi rumah.

Kesalahan berikutnya adalah tidak memiliki dana cadangan. Kondisi keuangan dapat berubah kapan saja. Tanpa dana darurat yang memadai, risiko kesulitan membayar cicilan akan meningkat ketika terjadi masalah finansial.

Tidak sedikit pula yang memilih tenor berdasarkan keinginan memperoleh cicilan ringan tanpa melakukan perhitungan menyeluruh.

Memang tenor panjang dapat menurunkan besarnya angsuran bulanan, namun total bunga yang dibayarkan biasanya menjadi lebih besar. Oleh karena itu, pemilihan tenor perlu disesuaikan dengan kemampuan dan tujuan keuangan jangka panjang.

Gunakan Panduan Keuangan untuk Simulasi KPR yang Lebih Akurat

Perencanaan yang matang sebelum mengajukan kredit rumah dapat membantu Anda mengambil keputusan yang lebih bijak. Dengan memahami kondisi keuangan sejak awal, peluang mendapatkan cicilan yang sesuai kemampuan akan semakin besar.

Perencanaan yang matang sebelum mengajukan kredit rumah dapat membantu Anda mengambil keputusan yang lebih bijak. Dengan memahami kondisi keuangan sejak awal, peluang mendapatkan cicilan yang sesuai kemampuan akan semakin besar.

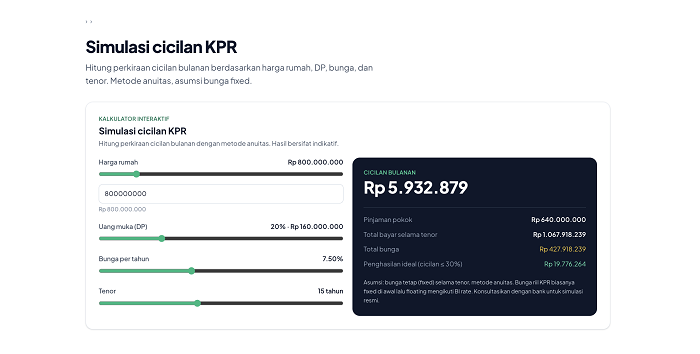

Saat ini, proses simulasi KPR juga semakin mudah berkat berbagai layanan digital.

Anda dapat memanfaatkan kalkulator keuangan gratis untuk menghitung estimasi cicilan berdasarkan harga rumah, uang muka, tenor, serta suku bunga yang berlaku.

Hasil simulasi tersebut dapat menjadi gambaran awal sebelum mengajukan kredit ke bank.

Melalui perhitungan yang akurat, Anda bisa mengetahui apakah rumah yang diincar memang sesuai dengan kapasitas finansial atau justru berpotensi menimbulkan tekanan keuangan di masa depan.

Cara ini juga membantu dalam menentukan besaran uang muka yang ideal agar cicilan bulanan lebih ringan.

Kesimpulan

Menghitung kemampuan KPR sebelum mengajukan kredit rumah merupakan langkah penting yang tidak boleh diabaikan.

Fokus utama bukan hanya pada harga properti, melainkan kemampuan membayar cicilan secara konsisten selama bertahun-tahun.

Dengan mempertimbangkan penghasilan, pengeluaran rutin, dana darurat, dan kewajiban utang lainnya, Anda dapat menentukan batas aman cicilan yang sesuai kondisi finansial.

Perencanaan yang matang akan membantu menjaga kesehatan keuangan keluarga sekaligus mengurangi risiko masalah pembayaran di masa mendatang.

Sebelum memutuskan membeli rumah, pastikan Anda melakukan simulasi dan perhitungan secara menyeluruh.

Dengan begitu, impian memiliki hunian sendiri dapat terwujud tanpa mengorbankan stabilitas keuangan jangka panjang.****